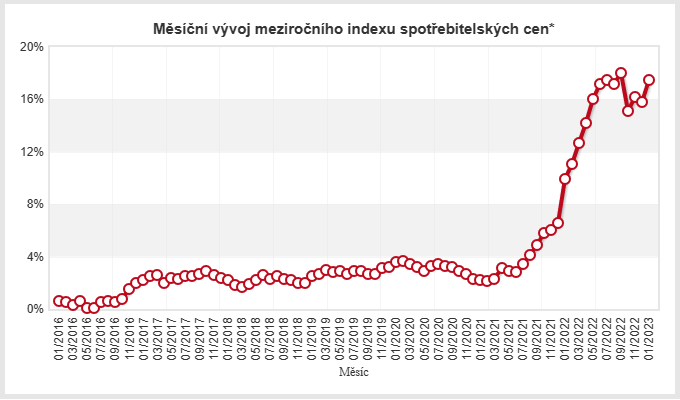

Meziroční míra inflace v ČR stoupla v lednu 2023 na 17,5 %, což může mít neblahý vliv na vaše úspory. Zvlášť pokud se vám jen tak povalují na běžném účtu nebo je máte uložené ve slamníku. Jak své peníze zabezpečit, aby neztrácely na hodnotě, ale naopak se vám množily?

Co je to inflace

Inflace je plošný růst cen, který oslabuje reálnou hodnotu peněz. Za stejné peníze proto nakoupíte méně zboží. Pokud hodnota zboží odpovídala například 1 000 Kč, v případě 5% inflace budete na nákup stejného zboží potřebovat 1 050 Kč. Dopady inflace lze částečně zmírnit vhodným investováním nebo spořením.

Jak ochránit peníze před inflací

Základem je nedržet všechny své úspory na běžném účtu. Tam si nechte opravdu jen peníze, které potřebujete na každodenní výdaje. Rezervu v ideální výši 3–6 měsíčních platů si uložte raději na spořicí účet, kde ji budete mít stále po ruce. Úrok na spořicím účtu vám pomůže přibrzdit dopady inflace.

Pokud máte k dispozici větší množství finančních prostředků, které v dohledné době nevyužijete, rozhodně je nenechávejte ležet ladem. Radši využijte některé z následujících možností, které mohou dopady inflace snižovat, případně vaše úspory i zhodnotit.

Investice

Investice jsou vhodné na zhodnocení financí v dlouhodobém horizontu. Je ale potřeba důkladně porovnat míru rizika a potenciálního výdělku. Můžete si vybrat rizikové investice, které mají větší potenciál výnosu, nebo naopak konzervativní investice – ty jsou sice nízkorizikové, ale moc vám nevydělají.

Pokud se rozhodnete investovat, nejprve si stanovte, jakou částku ze svého rozpočtu můžete uvolnit a na jak dlouhou dobu. Je důležité, aby vám peníze nechyběly a abyste je mohli nechat vydělávat i několik let. Investice pak vybírejte podle potenciálu ochránit vaše peníze před inflací nebo možnosti je zhodnotit i nad míru inflace, nezapomínejte ale ani na rizika.

- Investice do nemovitostí. Pokud máte k dispozici větší množství finančních prostředků, můžete je zhodnotit investicí do pozemku, bytu či domu. Návratnost vynaložených prostředků bude větší, když se rozhodnete nemovitost následně pronajímat. Nemáte dostatek financí na vlastní nákup nemovitosti? Za pár stovek ročně můžete investovat i do nemovitostních fondů.

- Investiční fondy. Peníze v nich investujete do více aktiv (akcie, dluhopisy, drahé kovy, atd.) najednou. Díky tomu snížíte riziko ztráty při neočekávaném vývoji trhu. Investiční fondy si můžete zvolit podle typu aktiv i podle jejich zaměření (ekologie, technologie, farmacie atd.).

- Crowdfunding. Jde o formu investování do zajímavého start-upu, kdy velká skupina jednotlivých investorů přispívá menšími částkami k dosažení cílového obnosu. Odměnou jsou akcie nebo výhodné dluhopisy firmy.

- Investice do kryptoměn. Kryptoměny patří mezi nejisté investice, které jsou ještě v plenkách. Pokud však chcete vstoupit na rozvíjející se trh, je to jedna z možností.

Spoření

Spoření patří mezi konzervativní způsoby uchovávání peněz, jehož cílem je především snižování rizika znehodnocování peněz inflací.

- Spořicí účet. Na spořicím účtu je vhodné mít rezervu na nečekané výdaje. Úrok vám sice celou inflaci nepokryje, ale pomůže zmírnit její dopady.

- Stavební spoření. Šestileté spoření vám zhodnotí vklady úrokovou sazbou a státním příspěvkem. Pokud si budete ročně spořit aspoň 20 000 Kč, obdržíte maximální výši státního příspěvku, která je 2 000 Kč za rok.

- Doplňkové penzijní spoření. Jde o formu investice, která vás má zajistit na důchod. Vklady se vám zhodnocují také díky státnímu příspěvku, jehož maximální výše je 2 760 Kč ročně. V případě potřeby můžete penzijní spoření po 2 letech zrušit.

Termínované vklady

Peníze půjčíte bance na přesně určenou dobu. Výnos budete znát předem a vklady jsou ze zákona pojištěné, žádné riziko vám tedy nehrozí. Nevýhodou ale je, že se ke svým penězům po dobu trvání smlouvy nedostanete. Úrok však bývá výhodný a pomůže vám vyhrát válku s inflací.

Každá koruna se počítá

Jakákoliv ochrana peněz před inflací je lepší než žádná. Ať už se tedy rozhodnete svoje peníze ochránit jakkoli, bude to lepší, než je nechat povalovat na běžném účtu.

Související články:

Powered by Contextual Related Posts

Měla bych zájem o Skip Pay, ale nemám chytrý telefon. Jsem důchodkyně a asi bych s ním neuměla. Je nějaká možnost získat Skip Pay s tlačítkovým telefonem nebo aspoň na nákupy přes počítač? S webovými stránkami pracovat doma umím.

Hezký den, Mileno, děkujeme za dotaz. Máme pro vás dobrou zprávu! Bez chytrého telefonu můžete využívat náš účet Na zkoušku, kde máte na zaplacení 14 dní a limit na nákupy 5 000 Kč. Více si můžete přečíst zde – https://skippay.cz/platba-skip-pay. K účtu Plus, ke kterému získáte i Skip kartu, musíte bohužel mít chytrý telefon na potvrzování plateb. Milan, tým Skip Pay